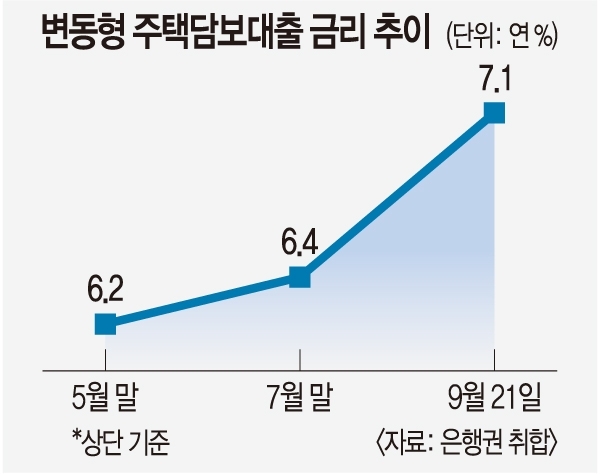

21일 기준 변동형 4.270~7.099%

은행권, 시중금리 고려 상단 높여

가계, 눈덩이 빚 상환 부담에 허덕

게티이미지

은행권 주택담보대출 금리 상단이 연 7%를 돌파했다. 4억원을 빌리면 매달 갚는 원리금만 250만원에 육박하고 40년간 은행에 주는 총이자는 8억원에 이른다. 2~3년 전과 같은 제로(0) 금리 시대를 다시 맞기는 어렵다는 관측이 제기되는 가운데 가계에 “빚을 더 늘려서는 안 된다”는 강력한 경고 신호를 보내야 한다는 지적이 나온다.

26일 금융권에 따르면 KB국민·신한·하나·우리 4대 시중은행의 변동형 주택담보대출 금리는 지난 21일 기준 연 4.270~7.099%로 집계됐다. 상단이 지난달 말(6.969%) 대비 0.13% 포인트 상승했다. 변동형 주담대 금리 기준이 되는 코픽스(자금조달비용지수)가 2개월 연속 하락했지만 시중은행들이 시중 금리 상승을 고려해 상단 금리를 높인 탓이다. 혼합형(5년 고정 이후 변동) 주담대 금리도 연 3.900~6.469%로 전월 말(6.250%) 대비 상단이 0.219% 포인트 올랐다.

가계는 빚 상환 부담에 허덕이고 있다. 연 7% 금리, 40년 만기로 4억원을 빌려 집을 샀다고 가정하면 매달 내야 하는 원리금은 248만6000원, 총이자는 7억9300만원에 이른다. 통계청에 따르면 빚이 있는 가구의 금융부채는 지난해 말 기준 소득의 1.14배까지 도달한 상황이다. 올해는 이자 지출액이 소득의 20% 이상을 차지하는 가구가 전체의 5.2%를 넘겼다.

가계대출은 꺾이지 않고 있다. KB국민·신한·하나·우리·NH농협 5대 시중은행의 가계대출 잔액은 지난 21일 기준 682조4500억원으로 지난달 말(680조8100억원) 대비 1조6400억원 증가했다. 지난 8월 한 달 동안에는 5대 시중은행 가계대출 잔액이 1조5900억원 증가했었는데 21일 만에 그 폭을 넘어선 것이다. 은행권 전체 가계대출은 지난 한 달 동안에만 6조9000억원 늘었다. 2021년 7월(9조7000억원) 이후 2년 1개월 만에 증가 폭이 가장 컸다.

문제는 고금리 국면이 언제 끝날지 모른다는 점이다. 세계 주요국에서 국가부채 증가와 고령화 현상이 동시다발적으로 일어나고 있는데 이들 요인 모두 금리를 끌어올리는 역할을 한다. 정부는 점차 더 많은 돈을 끌어와야 하는데 노동 가능 인구가 줄면서 투자 수요가 감소하기 때문이다. 금리에 큰 영향을 미치는 물가 또한 미국과 중국 간 패권 경쟁과 러시아-우크라이나 전쟁 등으로 추세적으로 상승하고 있다.

국내외 경기 상황에 비춰 가계의 무리한 빚 내기를 막아야 한다는 우려가 크다. 가계의 부채 상환 부담이 증가하면 민간 소비 여력이 줄어 내수 활력을 떨어뜨리기 때문이다. 과도한 부채로 인한 가계 취약성은 한국 경제를 흔드는 뇌관이 될 수 있다. 강현주 자본시장연구원 선임 연구위원은 “앞으로는 코로나19 때와 같이 금리가 낮아지기는 어렵다”며 “가계를 비롯해 거시 경제 전반에서 부채가 더 늘어나지 않도록 유의해야 한다”고 말했다.

https://n.news.naver.com/article/005/0001641066

4억 빌리면 40년 이자만 8억… 주담대 금리 7% 뚫었다

은행권 주택담보대출 금리 상단이 연 7%를 돌파했다. 4억원을 빌리면 매달 갚는 원리금만 250만원에 육박하고 40년간 은행에 주는 총이자는 8억원에 이른다. 2~3년 전과 같은 제로(0) 금리 시대를 다

n.news.naver.com

'Money > Economy' 카테고리의 다른 글

| 수백억 원 날릴 판…해외부동산 매각 '초비상' (0) | 2023.10.27 |

|---|---|

| 집값 오르자 청년만 피눈물...40대 이상과 자산격차 45% 벌어져 (0) | 2023.09.27 |

| 410,000,000,000,000,000원? (0) | 2023.09.20 |

| OECD "전 세계 중앙은행들, 高금리 유지하거나 추가 인상해야" (0) | 2023.09.20 |

| 전기차 비싼데 더 안 팔리겠네… 자동차세 부과 기준 '배기량→ 차량가액' 대체 권고 (0) | 2023.09.15 |